Какой инвестиционный проект выбрать — вопрос, который часто звучит слишком поздно. Инвестор уже посмотрел несколько презентаций, услышал обещания доходности, пообщался с основателями, сравнил ниши, увидел красивые цифры и начал выбирать между проектами. Но проблема в том, что выбор проекта без собственного инвестиционного профиля почти всегда превращается в сравнение чужих обещаний.

Инвестор может анализировать продукт, команду, рынок, финансовую модель и юридическую структуру. Всё это важно. Но до этого нужно ответить на другой вопрос: какой проект подходит именно ему? Не абстрактно хороший, не самый доходный в презентации, не самый модный по рынку, а совместимый с его капиталом, горизонтом, допустимым риском, желанием участвовать в управлении и готовностью ждать результата.

Инвестиционное решение начинается не с проекта, а с рамки инвестора. Если этой рамки нет, человек легко попадает в эмоциональный выбор. Один проект кажется перспективным из-за красивой ниши. Второй — из-за сильного основателя. Третий — из-за высокой доходности. Четвёртый — из-за срочности. Пятый — из-за ощущения, что «такой шанс нельзя упустить». Но без заранее заданных критериев инвестор не выбирает, а реагирует.

Почему инвестору нужен собственный инвестиционный профиль

Инвестиционный профиль — это не формальность и не анкета для банка. В частных инвестициях в бизнес это набор правил, который помогает отсекать неподходящие проекты ещё до глубокого анализа. Он отвечает на несколько практических вопросов: сколько денег инвестор готов вложить, на какой срок, с каким уровнем риска, какую роль хочет занимать, какой доход считает достаточным и какие условия для него неприемлемы.

Например, один инвестор готов вложиться в ранний проект с высоким риском, если видит сильную команду и потенциал кратного роста. Другому такой формат не подходит: ему нужен действующий бизнес, понятный денежный поток и меньшая зависимость от гипотез. Третий готов участвовать в управлении и помогать связями. Четвёртый хочет быть пассивным инвестором и получать отчётность. Пятый готов ждать пять лет. Шестой хочет видеть путь к возврату капитала уже в течение двух лет.

Все эти инвесторы могут смотреть на один и тот же проект, но решение у них должно быть разным. Не потому, что проект объективно хороший или плохой, а потому что он по-разному подходит под их цели.

Без инвестиционного профиля человек начинает подстраиваться под каждое предложение. Основатель говорит о быстром росте — инвестор думает о росте. Проект показывает доходность — инвестор думает о доходности. Команда обещает долю — инвестор думает о доле. Но он не задаёт главный вопрос: соответствует ли это моей стратегии?

На Business Journalist уже есть материал про инвестиционные стратегии в условиях неопределённости, где важен сам принцип: в нестабильной среде инвестору нужна гибкость, диверсификация и управление рисками. Для выбора частного бизнес-проекта эта логика работает ещё жёстче. Чем менее ликвидна сделка, тем яснее должны быть правила входа.

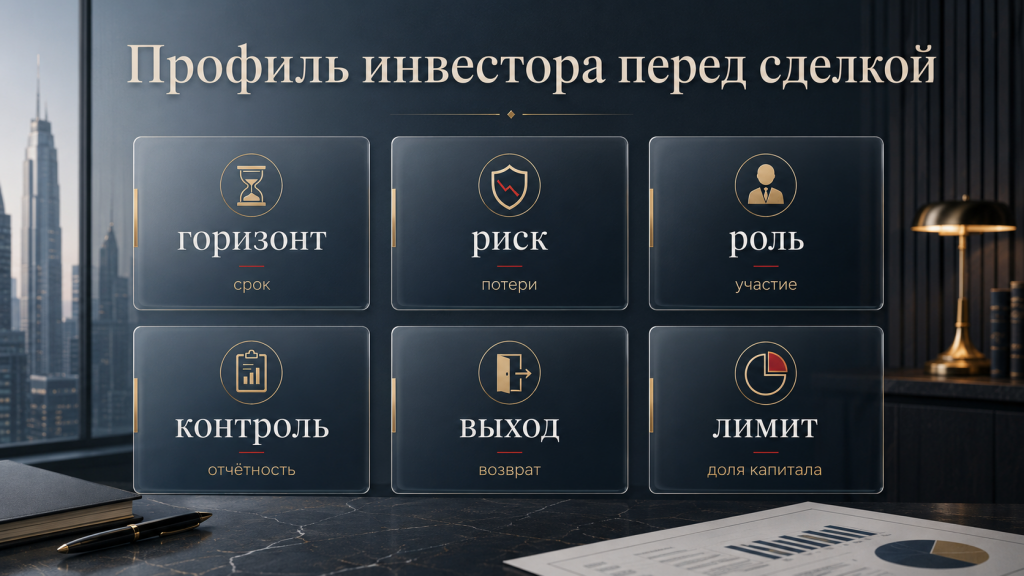

Чем инвестиционный проект должен совпасть с инвестором

Первое совпадение — горизонт. Инвестор должен понимать, на какой срок он готов заморозить деньги. Частные инвестиции в бизнес редко бывают быстрыми и ликвидными. Даже если проект обещает окупаемость через год, реальность может сдвинуть сроки. Продажи запускаются позже, команда нанимается дольше, расходы растут, юридические процессы затягиваются, выход из сделки оказывается сложнее.

Если инвестору нужны деньги через шесть месяцев, проект с долгим циклом развития ему не подходит, даже если он выглядит перспективным. Если капитал может работать три-пять лет, можно рассматривать более сложные форматы. Горизонт должен быть честным, а не желаемым.

Второе совпадение — риск. Одному инвестору комфортны стартапы, где вероятность провала высока, но возможен кратный рост. Другому подходит только действующий бизнес с подтверждённой выручкой. Третий готов рассматривать активы, где есть материальное обеспечение. Четвёртый предпочитает проекты, где можно контролировать часть операционных решений.

Третье совпадение — роль. Инвестор может быть пассивным участником, стратегическим партнёром, кредитором, совладельцем, куратором направления или человеком, который помогает связями и экспертизой. Если роль не определена заранее, конфликт может возникнуть уже после сделки. Основатель ждёт только денег, инвестор хочет влиять на решения. Или наоборот: проекту нужна активная помощь, а инвестор рассчитывал на пассивный доход.

Четвёртое совпадение — контроль. Частные инвестиции требуют отчётности и контрольных точек. Инвестор должен заранее понимать, какие показатели он хочет видеть: выручку, маржу, cash flow, стоимость привлечения клиента, выполнение бюджета, динамику продаж, юридические этапы, движение средств, сроки выхода на безубыточность. Если проект не готов к прозрачности, это отдельный риск.

Пятое совпадение — выход. До входа нужно понимать, как инвестор сможет вернуть капитал или получить доход. Это может быть выкуп доли, дивиденды, возврат займа, продажа актива, следующий раунд, конвертация или другой механизм. Если сценария выхода нет, инвестор входит в открытую историю без понятной развязки.

Если проект уже заинтересовал, но пока неясно, соответствует ли он вашему горизонту, роли и уровню риска, вводные можно заранее передать через форму предварительного инвестиционного разбора. Это уместно до переговоров о сумме и условиях, когда ещё можно спокойно собрать критерии выбора.

Таблица инвестиционного профиля перед выбором проекта

| Критерий инвестора | Вопрос перед выбором проекта | Неподходящий сигнал | Что должно быть понятно до входа |

|---|---|---|---|

| Горизонт вложения | На какой срок деньги могут быть заморожены? | Проект требует 3–5 лет, а инвестору нужна ликвидность через год | Реальный срок возврата или выхода |

| Допустимый риск | Какую потерю инвестор психологически и финансово выдержит? | Высокий риск маскируется обещанной доходностью | Честный стресс-сценарий |

| Роль инвестора | Инвестор хочет участвовать или быть пассивным? | Основатель и инвестор по-разному видят участие | Зафиксированная роль в сделке |

| Контроль | Какие показатели инвестор хочет видеть регулярно? | Команда не готова к отчётности | Метрики, бюджет, периодичность отчётов |

| Юридическая форма | Что получает инвестор: долю, займ, прибыль, актив? | Форму предлагают решить после перевода денег | Документированная структура участия |

| Выход | Как инвестор вернёт капитал? | Сценарий выхода не обсуждается | Механизм возврата или монетизации |

| Доля капитала | Какую часть портфеля можно вложить в этот риск? | Проект требует слишком большую концентрацию | Лимит на сделку и резерв |

Эта таблица нужна не только начинающему инвестору. Даже опытный владелец капитала может ошибиться, если проект эмоционально нравится. Таблица возвращает разговор в рациональную плоскость. Не «интересно или неинтересно», а «подходит или не подходит». Не «сколько обещают», а «какой риск я принимаю и как он встроен в мою стратегию».

Почему высокая доходность может не подходить конкретному инвестору

Высокая доходность часто выглядит как главный аргумент. Но инвестору нужно понимать: доходность не существует отдельно от риска, срока, ликвидности и контроля. Проект может обещать высокий результат, но требовать долгого ожидания, активного участия, дополнительного финансирования и высокой терпимости к неопределённости.

Например, ранний технологический проект может показывать потенциал кратного роста. Но он может не иметь стабильных продаж, финансовая модель будет строиться на гипотезах, команда может быть неполной, а юридическая структура — в процессе. Для венчурного инвестора это может быть нормальным полем. Для человека, который хочет сохранить капитал и получить предсказуемый денежный поток, такой проект может быть неподходящим.

Другой пример — действующий бизнес с умеренной доходностью. Он может быть менее ярким, но иметь клиентов, выручку, команду, активы и понятный cash flow. Для инвестора, который не готов к сильной волатильности, такой формат может быть лучше, даже если доходность ниже.

Третий пример — проект с активным участием инвестора. Он может быть сильным, если инвестор готов помогать связями, экспертизой, управленческим опытом или выходом на партнёров. Но если человек хочет только вложить деньги и получать отчёт, активная роль станет проблемой. Проект будет ожидать вовлечения, а инвестор — пассивности.

Поэтому вопрос «какая доходность?» должен идти не первым, а после вопросов: какой риск, какой срок, какая роль, какой контроль, какой выход и какую долю капитала я готов поставить на эту сделку.

Как отличить инвестиционный мандат от желания заработать

Желание заработать есть почти у каждого инвестора. Инвестиционный мандат — это другое. Это набор ограничений и правил, которые помогают не входить в неподходящие сделки.

Мандат может звучать просто: инвестировать только в действующие бизнесы с подтверждённой выручкой; не вкладывать больше 10% свободного капитала в один проект; не заходить в сделки без юридической структуры; не рассматривать проекты без сценария выхода; не участвовать в бизнесах, где всё держится на одном человеке; не входить в ниши, которые инвестор не понимает; не переводить деньги до финансовой модели и бюджета.

Такие правила могут казаться жёсткими, но они защищают инвестора от эмоциональных решений. Особенно когда проект хорошо упакован. Хорошая презентация может временно отключить осторожность. Мандат возвращает инвестора к собственным критериям.

Важно, что мандат не должен быть слишком общим. Фраза «инвестирую в перспективные проекты» не помогает. Перспективность каждый основатель объяснит по-своему. Лучше формулировать конкретно: стадия проекта, максимальная сумма, срок, форма участия, допустимый риск, требования к отчётности, юридическая структура, сценарий выхода.

Если мандат не сформулирован, инвестор каждый раз начинает выбор с нуля. Он спорит сам с собой, поддаётся убедительности основателя, сравнивает несравнимые проекты и часто принимает решение по эмоциональному впечатлению.

Как сценарное мышление помогает выбрать проект

Инвестор выбирает не только текущую картинку, но и будущее поведение проекта в разных условиях. Поэтому сценарное мышление важно ещё до проверки финансовой модели.

Один проект может выглядеть сильным в оптимистичном сценарии, но быстро ломаться при задержке продаж. Другой может расти медленнее, но быть устойчивым при изменении рынка. Третий может давать доход только при активном участии инвестора. Четвёртый может требовать второго раунда финансирования, хотя изначально это не проговаривалось.

Сценарное мышление помогает задать правильные вопросы: что будет, если продажи начнутся позже? Что будет, если расходы вырастут? Что будет, если основатель перегорит? Что будет, если потребуется дополнительный капитал? Что будет, если инвестору нужно выйти раньше? Что будет, если проект вырастет быстрее плана и начнёт требовать больше операционного ресурса?

На Business Journalist есть материал про сценарное планирование как способ перестать тушить пожары и начать управлять будущим. Для инвестора это не абстрактная управленческая техника, а способ не оказаться заложником одного красивого прогноза. Инвестор должен видеть не только «как проект заработает», но и «что будет при отклонении от плана».

Если при сценарном разборе становится понятно, что проект не проходит по горизонту, контролю или риску, лучше увидеть это до сделки. Для тех, кому удобнее сначала собрать вводные и проверить инвестиционный сценарий отдельно, предусмотрена альтернативная форма для оценки проекта.

Важно

Не каждый хороший проект подходит каждому инвестору.

Это ключевая мысль, которую часто забывают. Проект может быть перспективным, но не соответствовать горизонту инвестора. Может иметь сильную команду, но требовать слишком активного участия. Может показывать высокую доходность, но не подходить по риску. Может иметь понятный продукт, но быть слишком неликвидным. Может иметь потенциал роста, но требовать концентрации капитала, которую инвестор не готов принимать.

Инвестиционное решение должно оценивать не только качество проекта, но и совместимость. Если инвестор этого не делает, он может войти в сделку, которая формально выглядит интересной, но психологически, финансово и стратегически ему не подходит.

Правильная последовательность такая: сначала инвестиционный профиль, потом мандат, затем предварительный отбор, потом проверка проекта, потом юридическая структура и только после этого перевод денег. Если поменять порядок, инвестор начинает с чужой презентации, а не со своих правил.

Почему ликвидность важнее чем кажется

В частных инвестициях ликвидность часто недооценивают. Инвестор смотрит на доходность и забывает спросить, как быстро он сможет выйти из проекта. Но бизнес-проект — это не инструмент, который можно продать в один клик. Выход может зависеть от основателей, других инвесторов, покупателя доли, финансового состояния компании, договорных условий и рыночной ситуации.

Если инвестор вкладывает значительную часть капитала в неликвидный проект, он должен быть готов к тому, что деньги будут заморожены дольше, чем планировалось. Даже хороший проект может задержать возврат капитала. Даже прибыльный бизнес может не иметь свободных денег для выкупа доли. Даже растущая компания может направлять прибыль в развитие, а не на выплаты.

Поэтому до входа нужно понимать, какую часть капитала можно вложить без ущерба для личной или бизнес-ликвидности. Нельзя инвестировать деньги, которые могут понадобиться на обязательства, резерв, операционные расходы, семью, налоги, кредиты или собственный бизнес.

На странице Банка России о рынке розничных инвестиций собраны аналитические материалы по структуре и поведению частных инвесторов. Для владельца капитала это важный контекст: стремление к доходности должно сочетаться с пониманием риска, распределением вложений и дисциплиной работы с капиталом. Банк России о рынке розничных инвестиций

Ликвидность — это не скучная техническая деталь. Это свобода манёвра. Инвестор, у которого есть резерв, принимает решения спокойнее. Инвестор, который вложил слишком много в один проект, становится зависимым от его темпа, команды и проблем.

Какие вопросы задать себе до встречи с основателем

До встречи с основателем инвестору полезно ответить на собственные вопросы. Это экономит время и снижает риск эмоционального выбора.

Первый вопрос: какую сумму я готов вложить без нарушения своей финансовой устойчивости? Не какую сумму просит проект, а какую сумму я могу поставить на этот тип риска.

Второй вопрос: на какой срок я готов заморозить деньги? Если проект требует долгого горизонта, а инвестору нужна ликвидность, конфликт появится неизбежно.

Третий вопрос: готов ли я участвовать в управлении? Если да, в какой роли? Если нет, какую отчётность и контроль я должен получать?

Четвёртый вопрос: какой риск для меня неприемлем? Отсутствие юридической структуры, зависимость от одного основателя, непонятная модель продаж, отсутствие сценария выхода, отсутствие финансовой модели — для каждого инвестора красные линии могут быть разными.

Пятый вопрос: как я пойму, что проект развивается правильно? Нужны метрики: выручка, маржа, cash flow, выполнение бюджета, рост клиентской базы, сроки запуска, юридические этапы, контрольные точки.

Шестой вопрос: что должно произойти, чтобы я отказался от сделки? Это важнее, чем кажется. Если заранее нет условий отказа, инвестор может продолжать переговоры слишком долго только потому, что уже эмоционально включился.

Как принимать решение без давления срочности

Срочность — один из частых факторов, который ломает инвестиционную дисциплину. Основатель говорит, что место в проекте ограничено, условия скоро изменятся, раунд закрывается, другие инвесторы уже готовы, нужно быстро принять решение. Иногда срочность реальна. Но инвестор всё равно не должен жертвовать проверкой.

Если проект сильный, он выдержит разумные вопросы. Если условия нельзя зафиксировать до проверки, это само по себе сигнал. Инвестор может потерять возможность, но это лучше, чем потерять капитал из-за спешки.

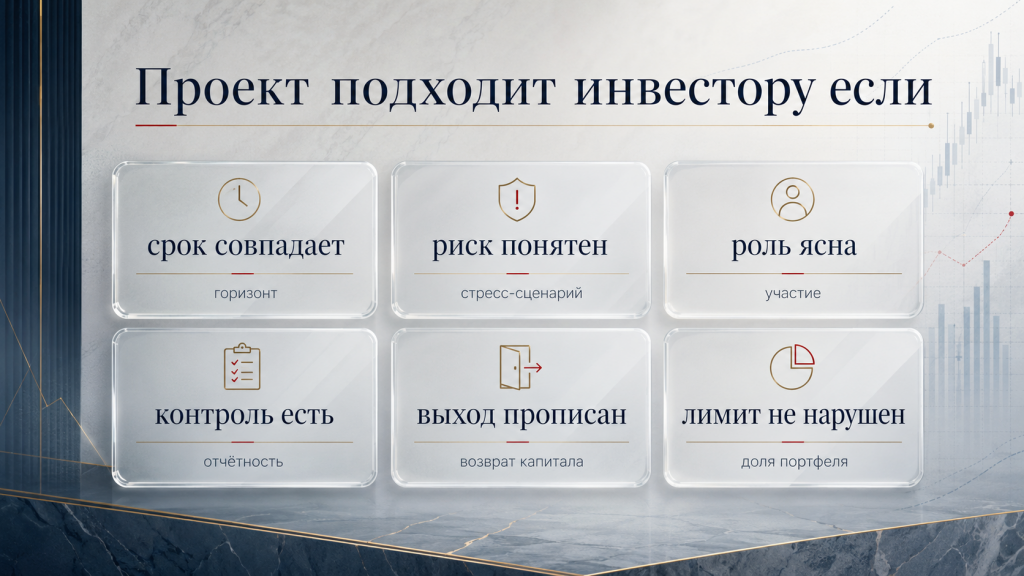

Решение должно приниматься по заранее заданной рамке: соответствует ли проект инвестиционному профилю, понятен ли горизонт, приемлем ли риск, ясна ли роль инвестора, готова ли команда к отчётности, прописан ли выход, не нарушается ли лимит капитала на одну сделку.

Если ответ отрицательный хотя бы по нескольким пунктам, проект можно отложить. Не каждый отказ означает упущенную возможность. Иногда отказ — это сохранённый капитал.

Что должно быть понятно до выбора проекта

До выбора инвестиционного проекта у инвестора должно быть понятно не только, что предлагает команда, но и что хочет сам инвестор.

Первое — цель. Сохранить капитал, получить денежный поток, войти в рост, получить долю в активе, поддержать предпринимательское направление, диверсифицировать портфель или участвовать в стратегическом проекте.

Второе — горизонт. Сколько времени деньги могут работать без необходимости срочного возврата.

Третье — риск. Какую потерю инвестор готов выдержать не на словах, а реально.

Четвёртое — роль. Пассивное участие, стратегическое партнёрство, операционное влияние, контроль через отчётность или смешанный формат.

Пятое — выход. Как капитал возвращается или монетизируется.

Шестое — лимит. Какую долю капитала можно вложить в один проект, чтобы не стать зависимым от одного сценария.

Какой инвестиционный проект выбрать — это не вопрос поиска самого громкого обещания доходности. Это вопрос соответствия. Проект должен подходить не только рынку, но и инвестору. Когда есть профиль, мандат и правила отказа, выбор становится спокойнее. Инвестор перестаёт реагировать на чужую презентацию и начинает принимать решение из собственной стратегии.